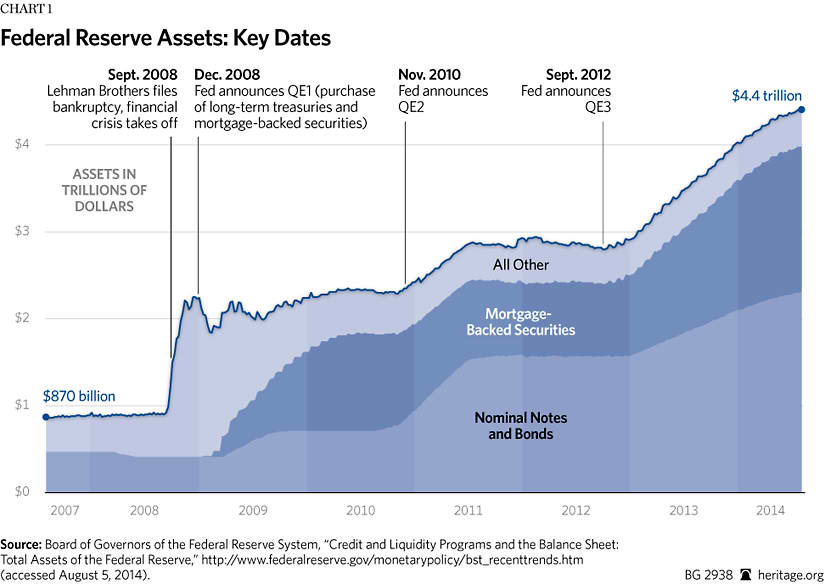

Die US-Regierung schuldet viel Geld. Als in den USA ansässige Banken und andere Finanzinstitute mit einem ähnlichen Problem konfrontiert waren (ok, kein ähnliches Problem, aber eine Krise) – führte die US-Regierung über die Federal Exchange eine „quantitative Lockerung“ durch, dh druckte Geld im Austausch für zeremonielle Totems, in Höhe von 3,5 Billionen USD.

Die Frage ist – wenn die Regierung bereit ist, dies für private Institutionen zu tun, warum wird sie dann verrückt nach dem bevorstehenden Untergang eines Zahlungsausfalls und streitet sich über eine Erhöhung der Schuldenobergrenze, wo sie theoretisch nur das Geld QE (sollte etwa 1 Billion Euro betragen ) oder so)?

Ich sage nicht, dass QE eine gute oder eine schlechte Sache ist, aber normalerweise ist das Argument gegen die Inflation das Argument der Inflation. Die Sache ist, wenn das die Regierung damals nicht störte, warum sollte es sie jetzt stören (oder für die Zunahme während der Obama-Jahre)? Liegt es an der Zusammensetzung, wer dieses Geld bekommen wird?

Nun, wenn Sie sagen, es ist eine Form von fiskalischer Verantwortung/Konservatismus – warum setzt die Bundesregierung dann ihre exzessiven (um nicht zu sagen wahnsinnigen) Militärausgaben fort, wenn sie verschuldet ist?

Ein weiteres Argument könnte den Effekt betreffen, wenn man viele Schulden auf einmal abbezahlt; aber ich spreche nur von der Änderung der Schuldenobergrenze, also ist es nicht allzu viel, außerdem schätze ich, dass fast alles an in den USA ansässige Lieferanten und Gehälter geht, also sollte es nicht den destabilisierenden Effekt haben, ausländische Taschen zu füllen mit US-Währung.

Anmerkungen:

Wenn die Federal Reserve quantitative Lockerung einsetzt , fügt sie den Bankbüchern mehr Geld hinzu und entfernt Investitionsmöglichkeiten. Die Menge, die sie tun können, ist durch die Realität der Wirtschaft begrenzt. Zu viel und sie verursachen Inflation. Nicht genug und es gibt Deflation. Während sie nominell unter der Kontrolle der Fed stehen, wird die Höhe in Wirklichkeit durch die Situation bestimmt.

Beachten Sie, dass Banken in Rezessionen dazu neigen, ihre Reserven zu erhöhen, was dem Effekt der quantitativen Lockerung etwas entgegenwirkt.

Das größte Problem hierbei ist, dass sie hypothekenbesicherte Wertpapiere anstelle der traditionelleren Staatsanleihen gekauft haben. Dadurch hielten sie die Preise für hypothekenbesicherte Wertpapiere künstlich hoch und bewahrten die Anleger vor ihren Fehlentscheidungen.

Staatsanleihen sind Staatsanleihen. Hätten sie sich also daran gehalten, das zu kaufen, wie sie es normalerweise in Krisenzeiten taten, hätte das die Kreditkosten der Regierung künstlich niedrig gehalten. Diese besondere Krise war außergewöhnlich, da sie keine quantitative Lockerung einsetzte, sondern sie zum Kauf von hypothekenbesicherten Wertpapieren anstelle von längerfristigen Versionen der kurzfristigen Staatsanleihen verwendete, die sie normalerweise kaufen.

Warum hypothekenbesicherte Wertpapiere subventionieren? Barack Obama bemühte sich bewusst darum, die Immobilien- und Hypothekenmärkte so schnell wie möglich zur "Normalität" zurückzuführen. Hypothekenbasierte Wertpapiere sind im Besitz von Finanziers, die den Hypothekenmarkt und damit den Wohnungsmarkt unterstützen. Ihre Rettung hatte also indirekte Auswirkungen auf den Wohnungsmarkt.

Eine zynische Interpretation wäre, dass Banker und andere Finanziers politische Spenden machen und die Ergebnisse als Rettungspakete genießen. Weniger zynisch ist der Glaube, dass es negative Nebenwirkungen haben wird, wenn Finanzinstitute scheitern.

Dies war einigermaßen erfolgreich. In vielen Gegenden haben sich die Hauspreise bereits wieder auf ihre Vorrezessionswerte erholt. Natürlich ist unklar, ob dies bedeutet, dass sie sich auf ihr natürliches Niveau erholen oder wieder zu einer Blase aufgeblasen werden.

Warum ist die Inflation jetzt ein Problem, aber damals nicht? Während einer Rezession sehen Banken nicht viele gute Kreditmöglichkeiten. Infolgedessen leihen sie weniger aus. Bei einer Mindestreservepflicht von 10 % (dem Wert in den USA) werden jedoch 90 % des Geldes in der Wirtschaft durch Bankkredite geschaffen. Wenn sie weniger Kredite vergeben, bedeutet das weniger Geld in der Wirtschaft. Die Käufe von Schuldtiteln durch die Federal Reserve (kurz- oder langfristige Staatsanleihen plus hypothekenbasierte Wertpapiere diesmal) lassen den Bargeldanteil der Bankreserven anschwellen. Dies ermutigt die Banken, Orte zu finden, an denen sie es investieren können.

Während der Rezession war die Hauptsorge, dass es zu wenig Geld in der Wirtschaft gibt, was zu einer Deflation führen kann. Deflation hat die gleichen Risikoprobleme wie Inflation, außerdem verursacht sie Arbeitsplatzverluste. Wir sehen also lieber Inflation als Deflation. Sie wollten also die Geldmenge erweitern. Quantitative Easing war die Methode.

Nach der Rezession verschiebt sich das. Die Banken beginnen wieder mit der Kreditvergabe und schaffen damit ihr eigenes Geld. Die Fed will also den größten Teil des Geldes aufsaugen, das sie während der Rezession geschaffen hat. Sie tun dies, indem sie die hypothekenbesicherten Wertpapiere und Staatsanleihen verkaufen, die sie während der Rezession gekauft haben.

Ein weiteres Problem ist, dass die Schuldenobergrenze auch Schulden gegenüber der Fed umfasst. Dies würde also nicht wirklich helfen, das spezielle Problem der Notwendigkeit, die Schuldenobergrenze anzuheben, zu lösen. Ob die Anleihen der Fed, Banken, staatlichen Treuhandfonds (z. B. Sozialversicherung), Privatpersonen oder was auch immer gehören, sie alle werden auf die Schuldenobergrenze angerechnet.

TL;DR : Die wörtliche Antwort auf Ihre Frage lautet also, dass es nicht funktionieren würde, da die Fed-Reserven auf die Schuldengrenze angerechnet werden.

Um die Regierung wie Hypothekenpapiere zu retten, müsste die Regierung eine große Münze (sagen wir 1 Billion Dollar) ausgeben und bei der Fed hinterlegen. Die Fed würde dann im Gegenzug Bargeld zurückschicken. Die Regierung würde das Geld wie jedes andere Geld ausgeben, das sie erhält. Das würde nicht auf die Schuldengrenze angerechnet, weil der Staat Geld prägen kann. Es würde immer noch Inflation verursachen, da es die Geldmenge erweitert. Es würde also andere inflationsverursachende Aktivitäten ersetzen.

QE bedeutete, dass die FED mittel- und langfristige Anleihen kaufte. Dadurch sanken die Zinsen für langfristige Anleihen. Die Prämisse der Frage war, dass dies getan wurde, um Banken zu helfen, aber das war es nicht. Es hatte den gegenteiligen Effekt.

Dies kann einen Kontext verwenden. Nach der Finanzkrise senkte die FED den kurzfristigen Zinssatz (die Hauptaufgabe der FED ist die Übernachtkreditvergabe an Banken), um mehr Kredite zur Ankurbelung der Wirtschaft zu ermöglichen. Dies führte jedoch zu einem großen Unterschied zwischen den Zinssätzen für langfristiges Fremdkapital und den kurzfristigen Zinssätzen. Dies ermöglichte es Großbanken, zu günstigen Zinsen Kredite aufzunehmen und zu höheren Zinsen zu verleihen. So läuft es normalerweise, aber diesmal war der Unterschied zu groß.

Infolgedessen hatten die Banken keinen Anreiz, Investitionen in die Wirtschaft zu suchen. Sie könnten einfach die Zinsdifferenz kassieren (bekannt als „Carry Trade“). Um diese Strategie weniger attraktiv zu machen, begann die FED mit dem Kauf von mittel- bis langfristigen Anleihen (alias QE). Dadurch zahlte sich die Carry-Trade-Strategie viel weniger aus. Also zwang es die Banken, mehr Geld in die Aktienmärkte (auch bekannt als „Aktienmarkt“) zu investieren.

Das Ergebnis war die „allgemein verhasste Rallye“, weil sie einen langsamen Anstieg der Aktien bewirkte, den die meisten Institutionen (die sich immer noch daran erinnerten, dass sie durch das Eingehen zu vieler Risiken verletzt worden waren) nicht besonders mochten.

Das ist eine ausgezeichnete Frage und sie spricht dafür, dass unsere Medien und unsere Schulen dieses Thema lehren und darüber sprechen, als ob wir nicht die Reservewährung der Welt hätten.

Außerdem leben wir in einer Zeit, in der wir von Zentralbankinterventionen abhängig sind. Die Welt hängt an jeder Verlautbarung der Federal Reserve.

Na und? Wir haben also die Reservewährung der Welt, was bedeutet das? Und was kümmert sich die Welt um eine in den Vereinigten Staaten ansässige Zentralbank?

Denn jede Änderung der Fed-Politik schafft jedes Mal ein brandneues Meer von Gewinnern und Verlierern. Der Punkt, auf den ich zusteuere, ist Triffins Paradox oder Triffins Dilemma.

Der Kern von Triffins Paradoxon besteht darin, dass der Emittent einer Reservewährung zwei ganz unterschiedliche Gruppen von Nutzern bedienen muss : die heimische Wirtschaft und die internationale Wirtschaft.

Das Drucken von Geld dient also nicht unbedingt nur dazu, die US-Schulden zu tilgen. Ich habe diese Ansicht, weil wir dazu neigen, das, was wir in Bezug auf Systeme lernen, zu individualisieren, und wir sagen, nun, wenn ich an der Spitze wäre, würde ich gerade genug drucken, um meine Schulden zu begleichen, und wir wären alle gut.

Noch einmal, die Vereinigten Staaten existieren nicht in einem Vakuum, wir versorgen die Welt mit der Währung, die sie braucht, um ihre Schulden zu bezahlen.

Als eine Nation, die die Reservewährung der Welt ausgibt, müssen wir also ein Handelsdefizit erwirtschaften, um die Welt mit überschüssiger Währung zu versorgen, die wir in Reserve halten können, und als Ergebnis sehen wir uns dem Paradoxon gegenüber, dass die Bedürfnisse der globalen Handelsgemeinschaft im Allgemeinen unterschiedlich sind aus den Bedürfnissen der innenpolitischen Entscheidungsträger.

Die globale Handelsgemeinschaft verlangt, dass der Emittent der Reservewährung Handelsdefizite aufweist, die groß genug sind, um die Nachfrage nach Reserven zu befriedigen, während einheimische Zielgruppen wie Sie und ich einen starken Exportsektor, dh einen Handelsüberschuss, wollen und davon profitieren.

Sie können nicht beides haben: Wenn Sie eine Reservewährung ausgeben wollen, müssen Sie ein Handelsdefizit führen, das der weltweiten Nachfrage nach Ihrer Währung entspricht.

Es ist für keine Nation möglich, die Reservewährung aufrechtzuerhalten und Handelsüberschüsse zu erzielen. Wenn Sie Handelsüberschüsse erzielen, können Sie die Weltwirtschaft nicht mit der Währung versorgen, die sie für Reserven, die Zahlung von auf die Reservewährung lautenden Schulden und die Ausweitung des inländischen Kredits benötigt.

Das ist also keine Frage der Parteipolitik oder wer im Weißen Haus sitzt.

Das Problem ist, dass die Fed es nicht jedem recht machen kann. Das ist das Dilemma .

Die Fed verabschiedet ihre Politik nicht nur mit Blick auf die Vereinigten Staaten, sie muss ihre Politik auch mit Blick auf die Weltwirtschaft verabschieden, d. h. Schwellenländer, Europa und so weiter.

Die einfachste Antwort ist, dass man die quantitative Lockerung nicht zur Schuldenbekämpfung einsetzen kann, weil es unmöglich ist, sich einen Weg aus der Verschuldung zu leihen. QE ist ein Kreditprogramm, bei dem Geld zu absichtlich niedrigeren Zinssätzen verliehen wird, in der Hoffnung, die Geldmenge zu erhöhen und dann mit dem überschüssigen Geld eine schwächelnde Wirtschaft anzukurbeln. In den USA hat es irgendwie funktioniert, der Immobilienmarkt wurde gestützt, aber ansonsten gab es kein großes Wachstum, und es ermöglichte dem Immobilienmarkt, sein Geschäft wie gewohnt fortzusetzen, mit nur geringfügigen Änderungen an den Aktivitäten, die den Crash verursachten an erster Stelle.

QE war Teil eines größeren Programms zur Rettung des Wohnungsmarktes, was wohl eine gute Entscheidung war, da Wohnen normalerweise die größte Anschaffung der meisten Menschen und ein erheblicher Teil ihres Nettovermögens ist. Hypothekenbesicherte Wertpapiere waren für viele ebenfalls ein äußerst beliebter Vermögenswert, und sie wurden im Vergleich zu ihrem Risikoniveau zu hoch bewertet. QE war eine Möglichkeit, das, was im Wesentlichen zu Junk-Bonds geworden war, an die Fed zu übertragen und den Unternehmen im Gegenzug extrem sichere Anleihen zu geben.

Die einzige Möglichkeit, die Schulden tatsächlich zu reduzieren, besteht darin, weniger auszugeben, als Sie einnehmen, was die Bundesregierung seit sehr langer Zeit nicht mehr getan hat. Was die Militärausgaben betrifft, so ist das nicht wirklich ein großes Problem, es gibt definitiv Verschwendung bei diesen Ausgaben, aber sie sind nicht verschwenderischer als die anderen 80-85% des Budgets. Warum die USA weiterhin viel Geld für ihr Militär ausgeben, ist eine Kombination aus Vertragsverpflichtungen und dem Militär, das eines der wenigen Dinge ist, die der Bundesregierung und nur der Bundesregierung ausdrücklich erlaubt sind.

{kind=link}

{kind=link}

Trilarion

Trilarion

einpoklum

Entkalker

einpoklum

Benutzer253751

einpoklum

Benutzer253751

PoloHoleSet

einpoklum

PoloHoleSet